建設業界の会計は、長期的なプロジェクトを効率的に管理し、会社の財務健全性を維持するために、他の業界とは異なる収益と費用の計上基準を設けています。一般的な会計の知識がある場合でも難しいと感じていた人も多いことでしょう。

これは建設業が請け負った工事が短くても数ヶ月、長くて数年の時間がかかるからです。数年の工事を請け負っている間に収益がないと会社は倒産してしまいます。なので、建設業界での会計では他の業種とは異なる基準があるのです。

その基準が以下の2点です。

・工事進行基準

・工事完成基準

また、貸借対照表・損益計算書の勘定科目にも違いがあります。

今回の記事ではこれらの、建設業界の会計の基準や勘定科目について詳しく解説していきます。

建設業会計の特徴

建設業の大きな特徴は、「工事の着工から完成引渡しまで長い期間を要する」という点です。これにより、売上の計上サイクルが他の業種に比べて長くなり、工事完了時に一度に多額の売上が計上されることがあります。

会計処理は一般的な企業と同じく「企業会計原則」がベースですが、上述の特殊性を考慮した独特な会計基準が設けられています。これを「建設業会計」と呼びます。

建設業の多くは「請負契約」で営業しており、工事開始から引き渡しまでが長期間にわたるのが特徴です。この契約形態は建設業以外でも見られますが、長期間にわたる点が他の請負契約と異なります。

勘定科目では、「売上高」は「完成工事高」「仕掛品」は「未成工事支出金」などと表記が変更される場合があります。また、「工事完成基準」と「工事進行基準」の2種類の収益計上基準を選択適用できるのも特徴です。

さらに、正しい会計処理を行うためには特殊な知識と仕訳が必要であり、国土交通大臣の登録経理試験である「建設業経理事務士」という資格が設けられているのも大きな特徴と言えるでしょう。

詳しくはこちら:一般財団法人建設業振興基金「建設業経理事務士」

一般企業の会計と建設業会計の相違点

建設業会計と一般的な企業会計の違いは、主に「勘定科目」、「原価計算」、「2つの工事収益計上基準」の3点です。以下で、違いを詳しく解説します。

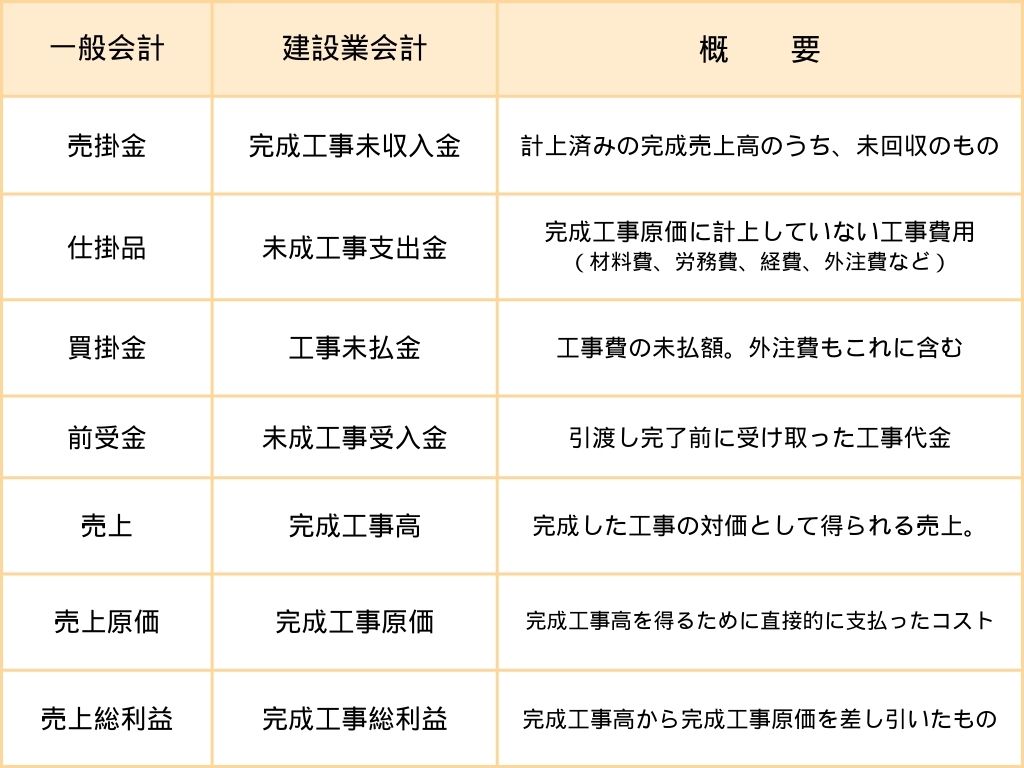

勘定科目

建設業会計には特徴的な勘定科目が多くあり、一般的な企業会計に慣れている人でも戸惑うかもしれません。以下に、建設業会計の特徴的な勘定科目を記載します。

このように、建設業会計では、一般的な企業会計とは異なる表現の勘定科目があるため、会計知識のある人でも、難しく感じてしまうのです。

また、建設業においては「建築業法」のなかで勘定科目が定められているため、一定の条件にかかわる会計について、法律を遵守しなくてはいけません。

原価計算

多くの建設業者が採用している原価計算は「個別原価計算」です。

一つの案件の規模が大きい建設業においては、案件をまとめてではなく、一つの案件ごとに原価を集計していきます。

ある建築物を建てる建設プロジェクトを受注した場合を考えてみましょう。

建設会社では、受注した建設プロジェクトに工事番号を設定し、材料費や労務費、経費など、かかった費用に対応する工事ごとに工事番号を交付して集計します。

直接的に工事に割り振ることができない経費に関しては、間接費として一定の基準で配分しておき、最終的に工事ごとに原価を割り当てるという対応が必要です。

企業ごとに異なりますが、会計処理を行う上で、完成工事原価としての各費目、未成工事支出金としての各費目を勘定科目としてそれぞれ保持しておき、完成工事高を計上するタイミングで振り替える等、対応していくことになります。

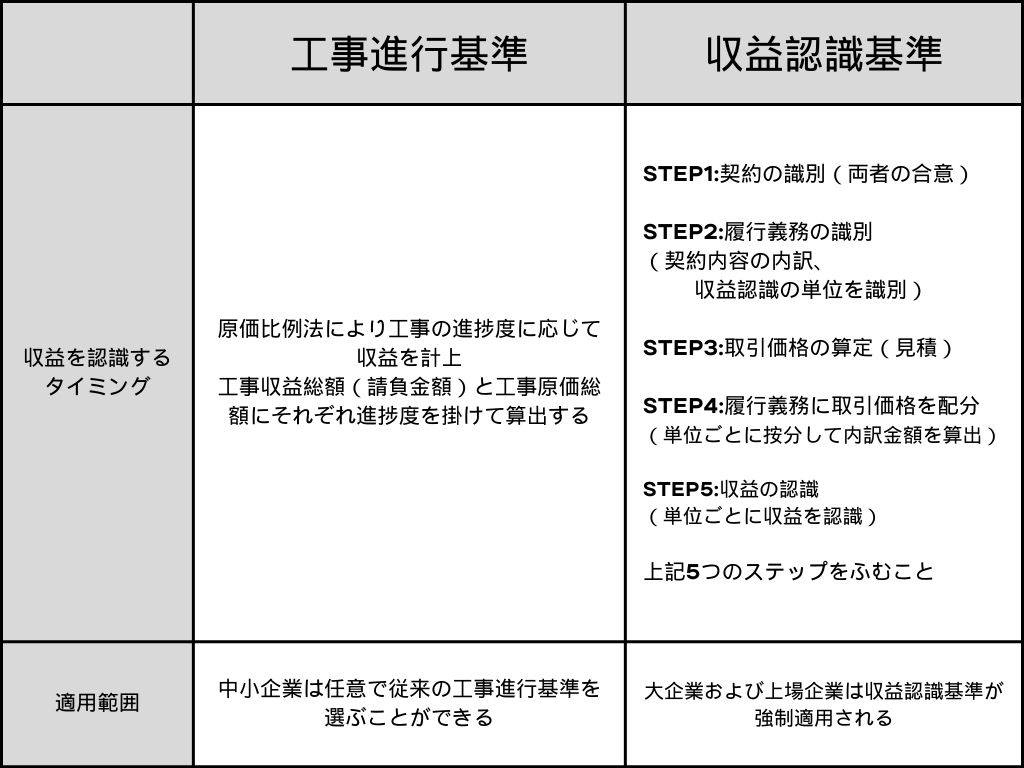

工事完成基準と工事進行基準

建設業会計においては、工事完成基準と工事進行基準という2つの異なる収益計上基準があります。

従来利用されていたのは工事完成基準でしたが、2009年4月からは原則として工事進行基準が適用されることになりました。

工事完成基準とは

工事完了基準とは、工事が完了した時点で売上と経費を計上する方法です。

工事完了基準は、長期間にわたる工事が終了し、完成物を引き渡して収益の金額が確定した時点で完成と考え、工事契約の金額全額を収益として計上します。

工事完了基準を適用することで、工事契約のリスクを分散させることができ、会計上の確実性が強いというメリットがありました。

ただし、工事完了基準には、工事が完了するまで収益を計上することができないため、収益の安定性が低下することや、工事完了まで赤字かどうかが分からないというデメリットもあります。

現在は、工事進行基準が原則として適応されており、一定の基準を満たさない場合以外では工事完成基準が適用されることはほとんどありません。

工事進行基準とは

2009年4月から、長期大規模工事と認められる案件の場合には、原則として工事進行基準が適用されることになりました。

工事進行基準は、開発期間中や進行途中の段階の工事において、売上や経費を進捗状況に応じて、その都度売上と経費を計上します。

工事完成基準では、工事中に修正や追加が入り、完成後に赤字になってしまうなどの問題点がありました。

工事進行基準が適用されるようになり、工事中の修正や追加について、その都度計上ができることで大幅な赤字を回避することが可能です。

しかし、工事進行基準では契約時に複雑な内容を詳細に説明する必要があるため、営業の負担が大きくなります。

また、契約時にカウントされる費用関係の操作も可能なため、不正を行う余地があるのではないかという世間の厳しい目に晒されることについても認識が必要です。

新基準:収益認識基準について

ビジネスのグローバル化が進む中で、企業財務諸表の国際標準化が求められるようになりました。これに応じて、2021年4月以降、大企業を中心に国際会計基準審議会(IASB)が開発した新たな収益認識基準「IFRS15:顧客との契約から生じる収益」の適用が始まりました。この基準は、企業間の比較を容易にし、より透明性のある財務報告を目指すものです。

新基準では、顧客が契約に基づいて提供される商品やサービスから便益を得るタイミングで、売上を計上します。これにより、収益の認識がより顧客の実際の利益と連動し、内訳ごとに正確な時点での収益を反映することが可能になります。

まとめ

建設業界で会計の仕事に就きたいと考えている人は、ぜひ建設業会計の考え方を学んでおくことをおすすめします。

企業での会計の経験がある人でも、勘定科目の違いや2つの工事収益計上基準が存在するため、戸惑ってしまうことが多いでしょう。

今現在、建設業会計の業務に就いているという人は、建設業経理士の資格に挑戦するのも良いかもしれません。

建設業界の会計について専門的な知識を有していることで、プロとしての立場から会社に貢献ができるでしょう。

建設業界で、公共工事などで活躍することができる仕事に就きたいと考えている人には、発注者支援業務があります。

国や都道府県などの自治体や、官公庁などが発注する公共事業の発注業務をサポートする仕事です。

公務員と同じような年間休日や勤務時間など職場環境も整っており、安定的な仕事であることも魅力のひとつでしょう。

興味がある方は、国民の生活を支えるインフラ整備に関われる「発注者支援業務」の仕事に携わってみませんか。